Досрочное погашение ипотеки: советы и расчеты для экономии

Неважно, покупаете ли вы квартиру или берете кредит на машину. Узнайте в банке, можете ли вы сократить сумму платежа или срок выплаты. Мы спросили два специалиста. Ольги Конзелевской и Инны СемкоВ посте рассмотрены варианты, какой из них выгоднее, и как это работает. Есть расчеты, а в конце — советы всем, кто готовится оформлять ипотеку.

При частично досрочном погашении может возникнуть две ситуации.

- Вы производите досрочный расчёт в день оплаты. Тогда вы вносите сумму ежемесячного платежа по графику плюс сумму к досрочному погашению. Вся сумма идёт на досрочное погашение, и платеж в следующем месяце уменьшается.

- Вы можете осуществить досрочное погашение в любой иной день. Тогда одна часть суммы идет в проценты, а другая — в основной долг.

Почему вы платите большую сумму, если её всё равно счисляют в процентах?

Представим, что вы производите погашение через 11 дней после последней выплаты. Тогда банк начисляет проценты за эти 11 дней и списывает их с вашей суммы. Со следующего месяца размер платежа уменьшится.

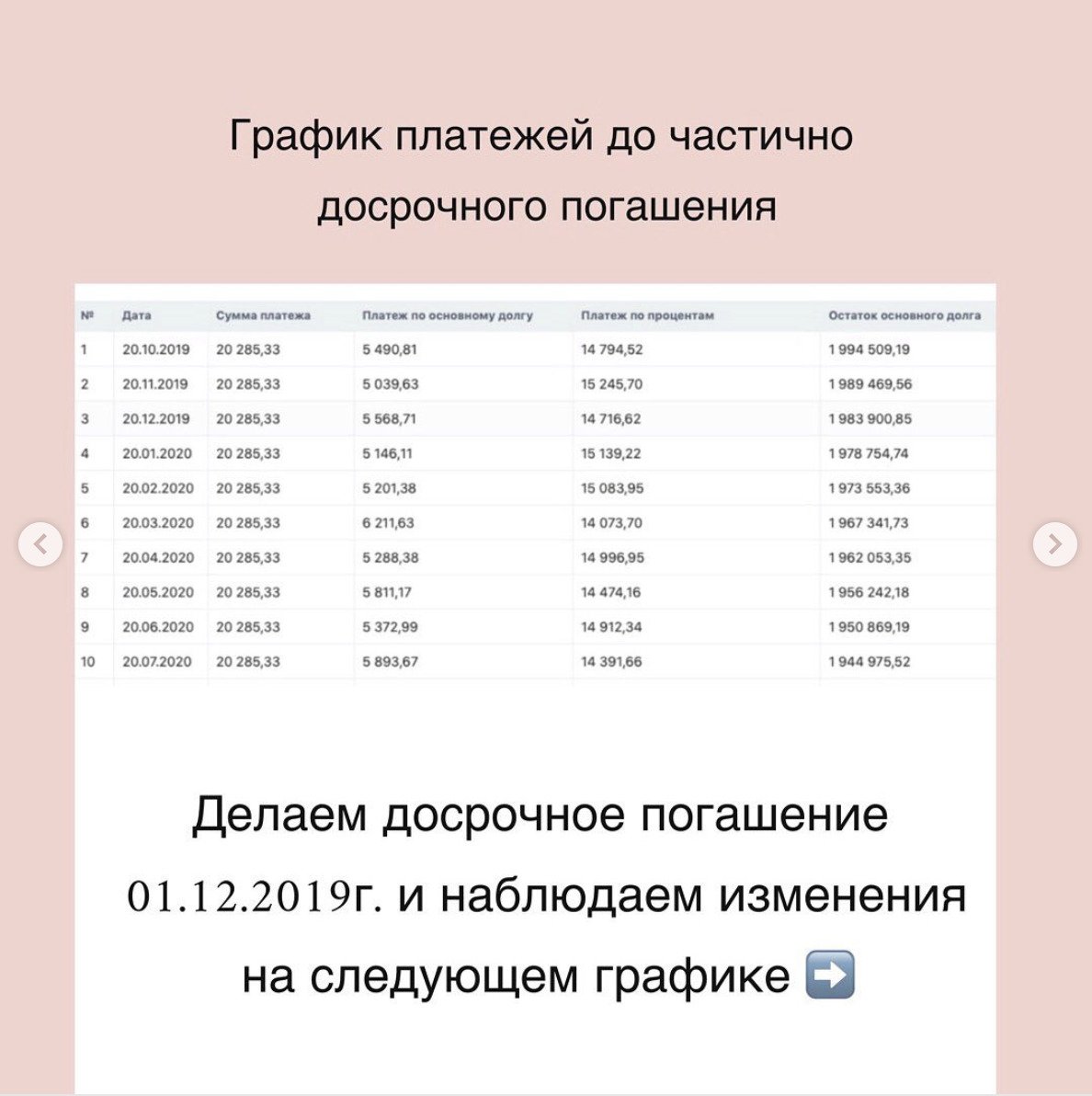

Пример:Платеж 20 285,33 рубля состоит из суммы основного долга (5 568,71 рубля) и процентов (14 716,62 рубля). Дата платежа — 20 число каждого месяца. Возьмем за основу ноябрьский платеж.

Вычисляем процент за пользование кредитом в этом месяце: 14 716,62 (процента) делим на 30 (количество дней в месяце) = 490,55 рублей.

Чтобы узнать, сколько снимут за 11 дней, нужно сумму умножить на 11. Получится 5 396 рублей.

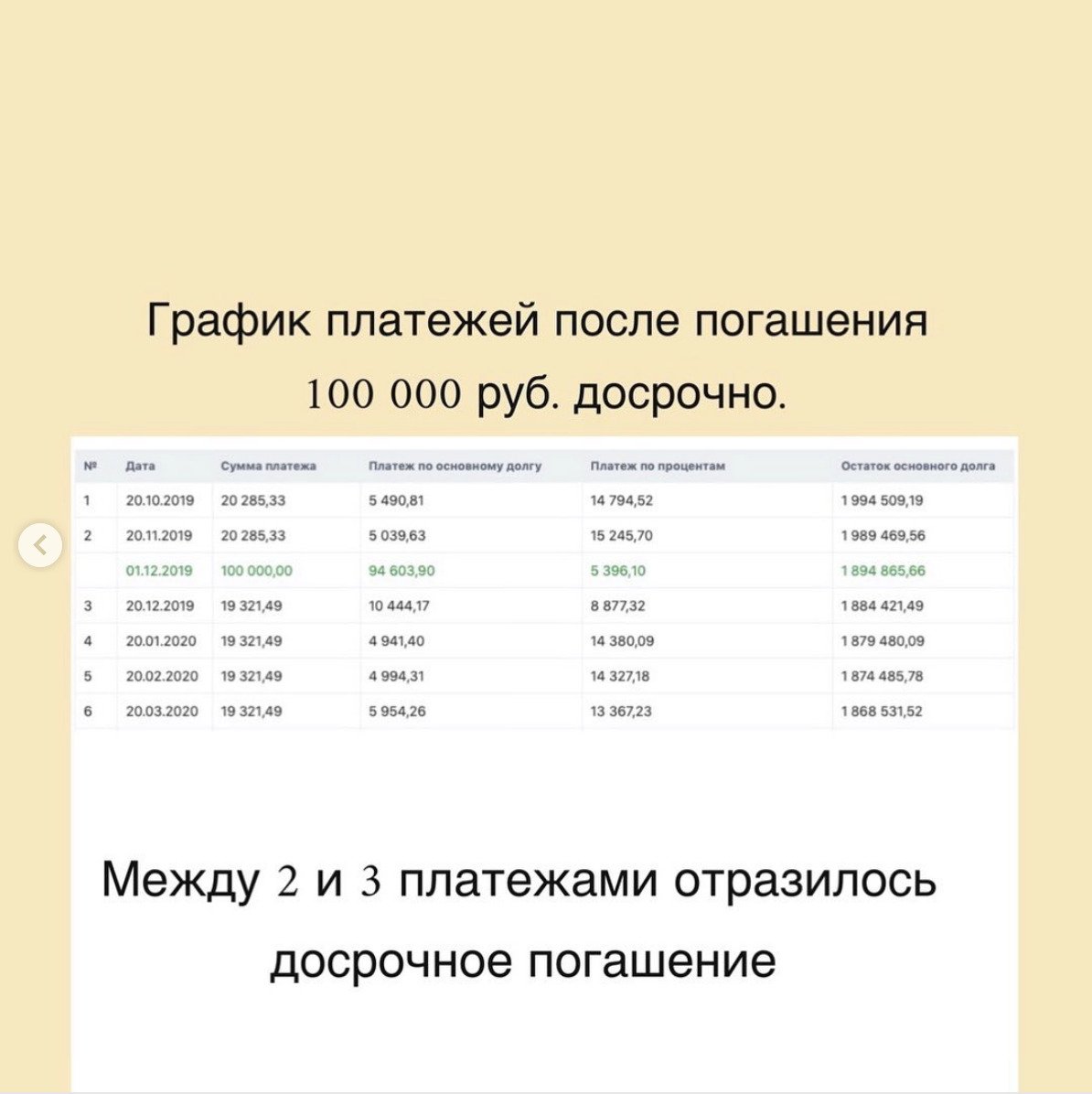

В следующем месяце платеж составит уже 19 321,49 рубля. Посмотрите на график ниже и обратите внимание, как распределяются основной долг и проценты за вычетом 5 396 рублей, которые вы оплатили в этом месяце.

Конечно, досрочное погашение выгодно всегда: оно уменьшает сам долг и сумму переплаты. Есть небольшой лайфхак: даже если в вашем банке не предусмотрено сокращение срока, а есть только сокращение платежа — это не так страшно.

Пример:Стандартная сумма вашего ежемесячного платежа — 30 тысяч рублей. Вы хотите сделать досрочное погашение и вносите 100 тысяч рублей. Ваш ежемесячный платеж сокращается на тысячу рублей — то есть теперь вы должны платить 29 тысяч рублей.

Если вы внесём не 29, а 30 тысяч рублей, и на разницу в тысячу рублей напишите заявление на досрочное частичное погашение (необходимо делать это обязательно, чтобы списание шло с основного долга — через личный кабинет или в офисе банка), тогда у вас будет такое же погашение, будто сокращается срок.

Что выгоднее: уменьшать платеж или срок?

При выборе банка всегда обращайте внимание, можно ли сократить срок кредита — это намного выгоднее. Например, приведу пример с цифрами.

Пример:

- сумма кредита — 2 млн рублей;

- срок — 15 лет (во многих банках это 182 месяца, а не 180);

- ставка по кредиту — 12%;

- ежемесячный платеж — 23 910 рублей;

- Переплата по процентам — 2 351 140 рублей (при отсутствии досрочного погашения).

Через полгода после использования кредита у вас появится 500 тысяч рублей. Вы решите уменьшить сумму ежемесячного платежа.

Внесите всю сумму на седьмой месяц погашения кредита в дату платежа и отдайте банку 523 910 рублей (500 тысяч — досрочное погашение, а 23 910 рублей — ежемесячный платеж). Уже на следующий месяц этот платеж сократится и составит 17 705 рублей. Если вы больше не будете досрочно гасить кредит, за 15 лет переплата по процентам составит 1 802 713 рублей.

Разница по переплате процентов — 548 427 рублей. Экономия за внесение 500 тысяч рублей.

Что будет, если вы решите сократить срок кредита? Вы также внесете 523 910 рублей в седьмой месяц погашения кредита в дату платежа. В следующий месяц ваш платеж останется таким же: 23 910 рублей. Зато срок кредита сократится с 182 месяцев до 107! В сто седьмой месяц платеж составит всего 7 010 рублей.

Значит, вместо 15 лет вы закроете кредит уже через 8 лет и 9 месяцев. Переплата по процентам составит 1 041 470 рублей, если вы больше не будете вносить дополнительных платежей.

Тогда разница по переплате процентов составит 1 309 670 рублей.

Советы для всех, кто планирует оформлять ипотеку.

Проверьте свои долги на сайте. http://fssprus.ru/Просрочки свыше десяти тысяч рублей могут стать основанием для отказа в кредите.

Вам также может понравиться

Отдых в идеальном интерьере с подвесными креслами и джунглями в спальне.

/

Квартира площадью 150 квадратных метров с аквариумом и растениями

/